Hi 大家好,我来更新文章啦~~

今天分享保险配置方案,希望对您购买保险有帮助。

客户是职场女性,人漂亮工作有能力,单亲妈妈,购买保险多年。

今年年底体检之后,担心重疾的医疗费用问题,想要咨询已经拥有的保险是否可以解决这个问题。

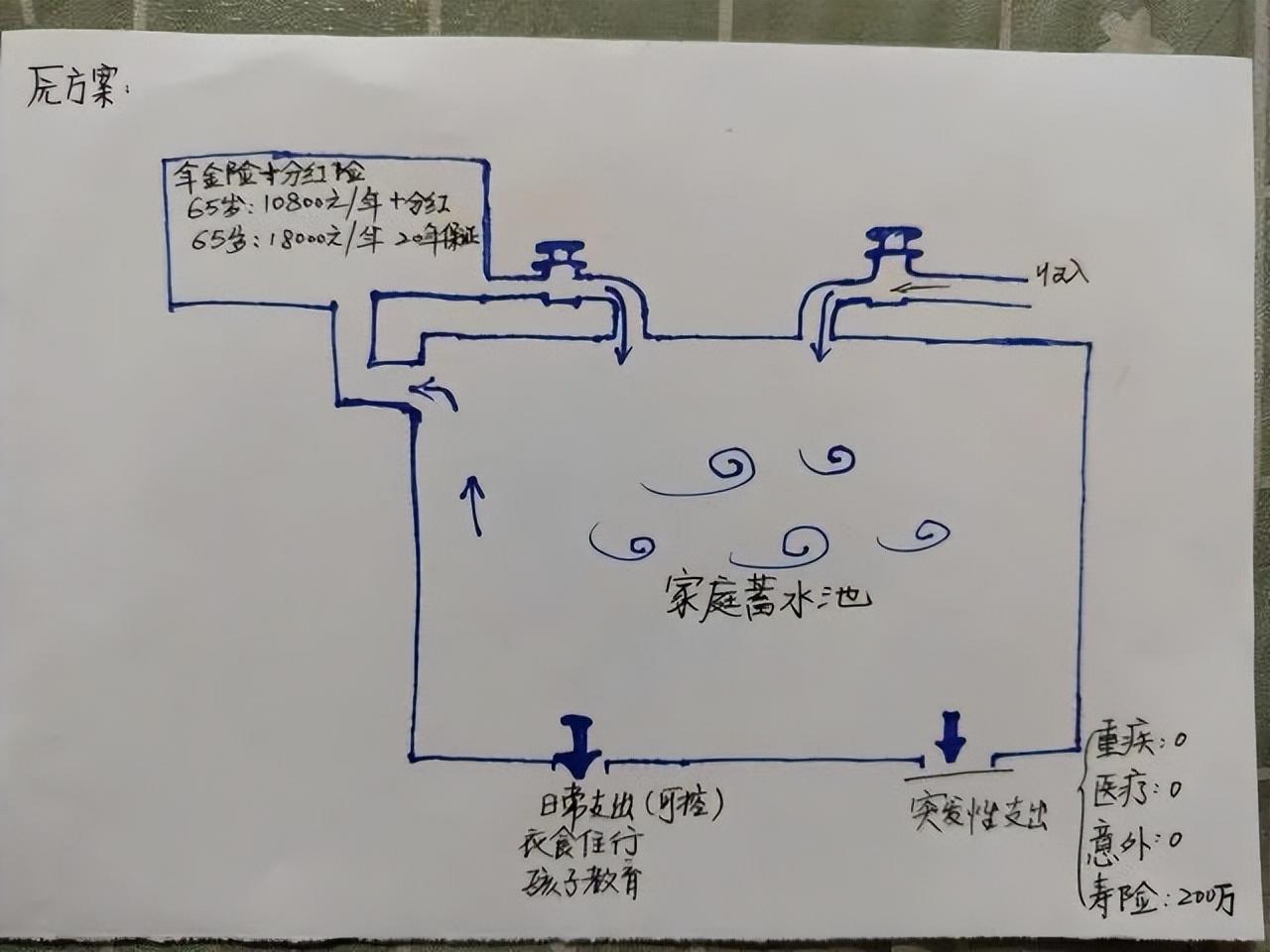

保单整理如下图:

如果把家庭的财富当作蓄水池的话,工资、奖金、经营收入是进水口。

日常支出和突发性支出,就是蓄水池的两个漏洞,日常支出可控,是生活必须要产生的费用。突发性支出不可控,这部分经济损失可以用保险来转嫁风险。

上图可以清晰地看到这位姐姐的保险配置情况。

收入:工资和奖金,比较稳定。

支出:生活费用,孩子的教育费用、赡养费用等。

突发性支出:重疾、医疗和意外为0,寿险200万。

理财:除了银行的存款,剩下就是两份储蓄型保险+万能账户

购买的保险什么时候可以用?能用多少?

分红型保险:1、第5年和第6年分别返回5万元进入万能账户;

2、第7年-65岁每年7200元进入万能账户,有分红,到65岁账户

有20万+分红?+利息?;

3、65岁开始每年10800元养老金。

年金险:65岁开始每年领取18000元养老金,保证领取20年。

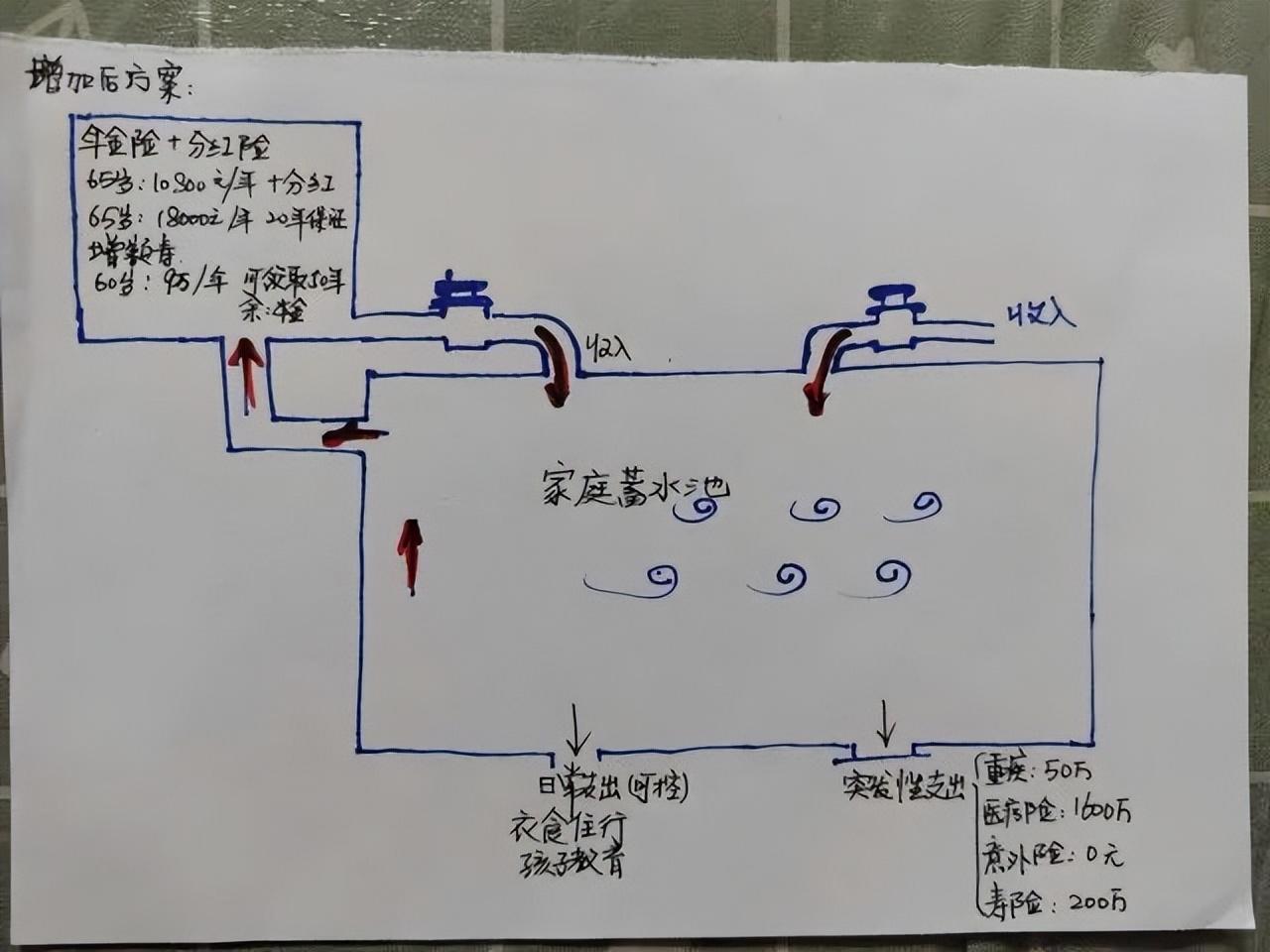

调整后方案:

这是很多家庭典型的配置方案,买了很多理财保险,每年保费不少,一旦发生疾病方面的风险,都用不上。

保险先保障后储蓄的概念和身体健康是1,后面的都是0,是一样的。

再次提醒下:先保障后储蓄!先保障后储蓄!先保障后储蓄!

解决方案:

1、配置多次不分组赔付重疾险,保额50万。

因为客户体检有异常项,为了确保更好的核保结果,使用明亚的核保前置功能,同时投保了四家保险公司。

明亚独一份的核保前置,就是将客户体检报告同时提交给各家保司最高级别的核保专员,避免初级核保人员经验不足,过于严苛。

也因为引入竞争机制,各家相对会给出宽松结论,为非标体客户争取更好的承保结果。

最后的核保结果,三家保险公司延期,一家保险公司下发了体检照会,客户接受体检,最后要求体检的两项,结果正常。

最后承保结果是除外一项,其他正常承保。

这家公司还有一项客户很看重的服务--复议,意思是第二年体检正常或者体检指标好转,可以申请复议,还有望除外解除,标体承保。

这对客户来讲,非常有利。

2、医疗险

客户只有社保的基础医疗保险,本身工作又属于国际商务,希望可以配置全球的医疗险。

最后选择了MSH精选纯住院除美加计划,并且和孩子一起投保,享受折扣。

为什么选择MSH,是因为MSH是自建的医疗服务网络,并在中国服务超过20年,自家设计产品并承担赔付风险,执行的是全球政策,稳定性强。

医疗险承保更严格,对于一切既往症会除外,客户投保了高端医疗险,在核保方面稍微宽松些,最后除外了两项责任,便顺利承保了。

3、增额终身寿险

整理完保单,对于退休后每年领取2.8万的养老金,客户说不够,希望补足到每个月能有1万月的养老金,也就是每年领取12万元养老金。

最后她为投保人,孩子是被保险人,投保增额终身寿险。

这位姐姐从自己60岁之后,开始每年取9万元,补充自己的养老金,确定就是领取这么多钱。

增额终身寿除了确定性强之外,还可以看作是可以长大的储钱罐。

什么时候用,用多少,自己说了算。

过了缴费期之后,可以部分取出来用(减保),剩下的在储蓄罐里继续增值,如果不想要这个储蓄罐,全部拿出来(退保)也可以。

写在最后

给姐姐送合同的时候,她很开心,说现在感觉很安心,明白了自己的保险是什么,怎么使用,觉得自己没白花钱。

我也非常的欣慰,也感谢她对我工作的认可,保险经纪人的工作不就是让客户清清楚楚购买保险,踏踏实实享受生活嘛!

2022年,我准备好了,期待与您约杯咖啡!